「死」は終わりではない?|現代人が見失った循環する命の感覚を取り戻す

shoei

終活と葬儀ナビ

「老後2000万円問題」が叫ばれて久しい昨今、将来への不安から「節約」と「貯蓄」に励んでいる方は多いと思います。

通帳の残高が増えていくことに安心感を覚える一方で、ふとこんな疑問を抱くことはないでしょうか?

今の楽しみを我慢してまで貯めたお金、本当に使いきれるのだろうか?

お金はあるけれど、もし明日死んだら、私の人生は幸せだったと言えるだろうか?

孤独な『お金持ちの老人』にはなりたくないけれど、どうすればいい?

老後の安心をお金で買おうとするあまり、私たちは「今」というかけがえのない時間を犠牲にしがちです。

そこで今回は、『老後の不安はお金だけ?』の著者であり、介護・法律の現場で多くの高齢者の人生を見届けている直見(なおみ)キンドルさん(@45naok)との対談内容をお届けします。

終活現場を知る直見さんと、僧侶である私・しょうえいが語り合ったのは、資産形成のその先にある「お金の使い方(使う力)」の重要性です。

▼ 対談するきっかけとなった書籍はこちら ▼

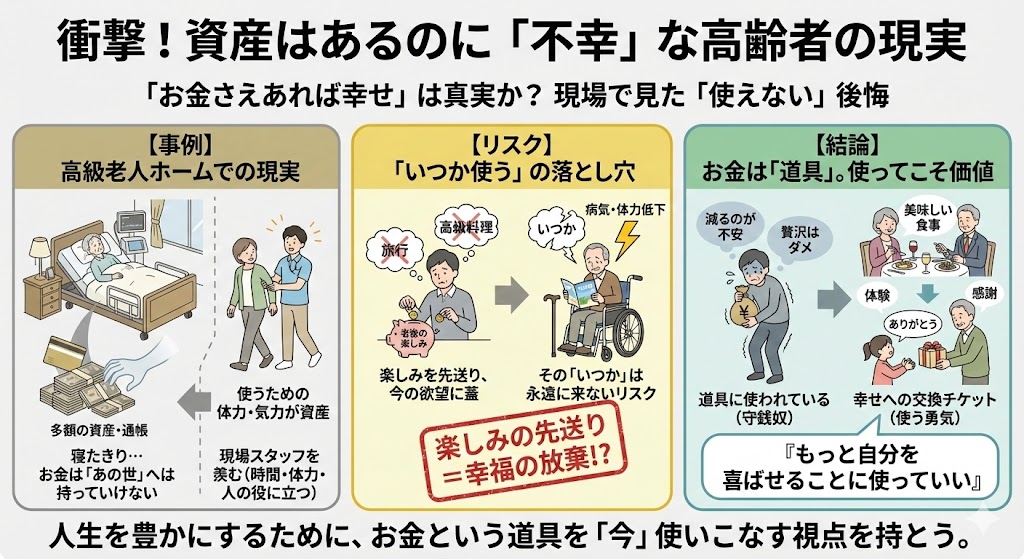

直見さんが介護や法律支援の現場で数々の高齢者と接する中で、特に印象に残っている現実があります。

それは、「お金さえあれば幸せな老後が送れる」という世間の常識が、必ずしも真実ではないという事実です。

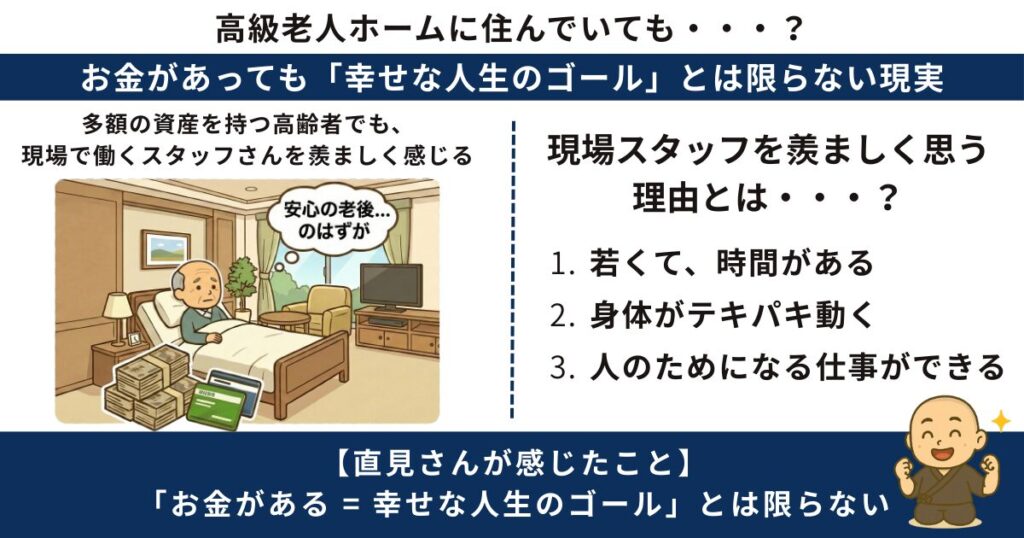

直見さんが担当されたある高齢者の方は、現役時代に社会的地位を築き、誰もが羨むような多額の資産を持っていました。

その資産を元手に、設備の整った高級老人ホームに入居されたのです。

一見すると、安心の老後のように感じます。

しかし、現実は現場で働くスタッフさんを羨ましく思っていたそうです。

直見さんはその姿を見て、「お金があることは『安心』には繋がるけれど、それがイコール『幸せな人生のゴール』とは限らない」と痛感したそうです。

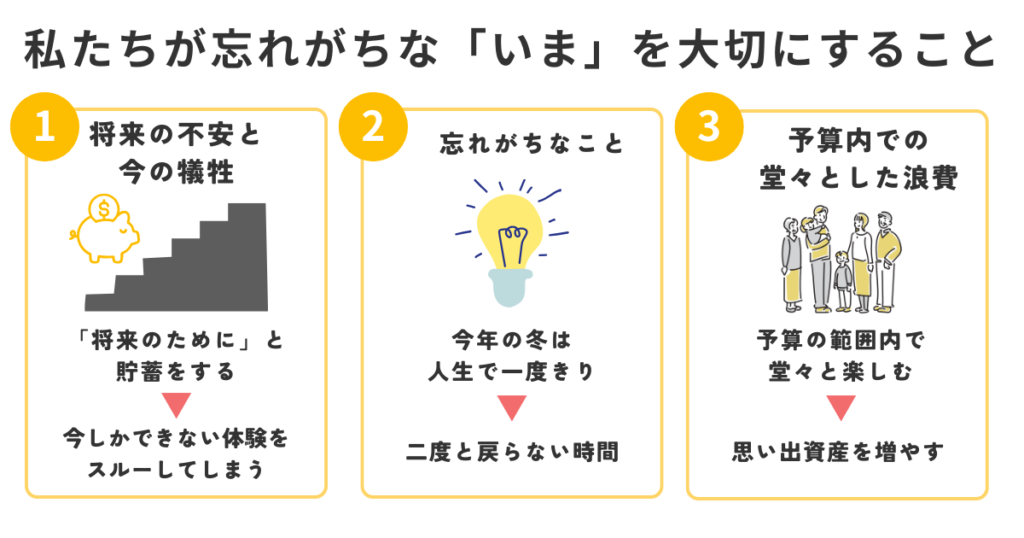

私たちは若いうち、「老後の安心」をお金という形あるもので担保しようと必死になります。

しかし、健康寿命が尽きた後では、いくら銀行口座に数千万円あろうとも、それを自身の喜びのために使うことは極めて困難になります。

使うための体力・気力も重要な資産です。

「死ぬ時に一番お金持ちになってどうするの?」という有名な言葉がありますが、現場のリアルな声として聞くと、その重みは桁違いです。

もちろん、病気や介護への備えは必要不可欠です。しかし、それに固執するあまり、使うタイミングを逃してしまっては本末転倒です。

お金は「あの世」へは持っていけません。

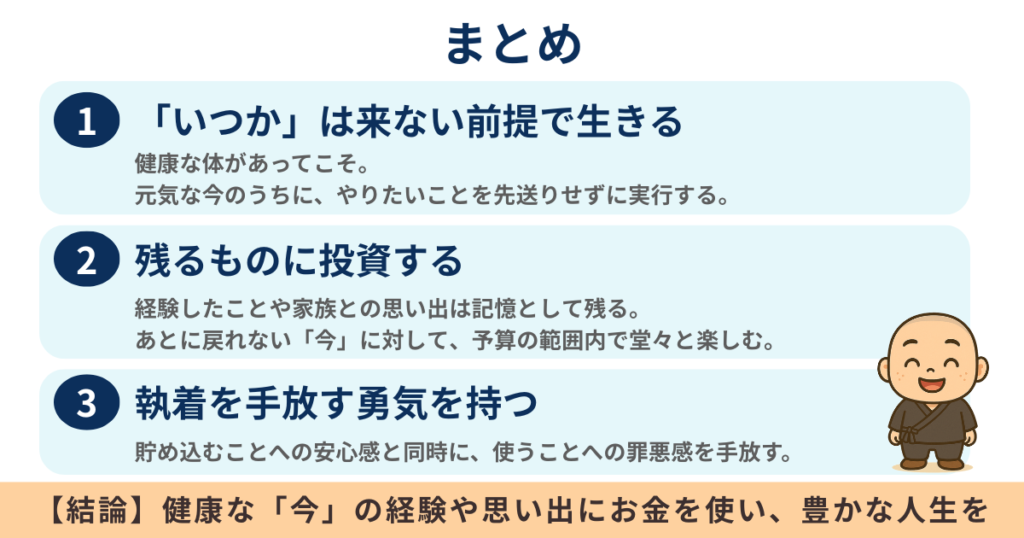

元気なうちにしか変換できない価値があることを、私たちはもっと深刻に捉える必要があります。

私たちはつい、「定年したらゆっくり旅行に行こう」「子供が手を離れたら、あの高級レストランに行こう」と、楽しみを先送りにする癖がついています。

これを読んでいるあなたも、「いつか」のために今の欲望に蓋をしていないでしょうか?

しかし、直見さんは現場経験から「その『いつか』が永遠に来ないリスク」を強く指摘します。

私の知る方にも、退職金で旅行を計画していた矢先にパートナーが病に倒れ、結局一度も行けなかったという方がいらっしゃいました。

「いつか」という言葉は、希望のようでいて、実は「今の幸せ」を放棄させる言葉かもしれません。

将来への備えはもちろん大切ですが、過度な節約で「今」を犠牲にしすぎるのは、人生の幸福度を下げる大きな要因になります。

今日という日は、残りの人生で一番若い日です。

その若い時間と体力を、ただ「耐えること」だけに使ってしまって良いのでしょうか。

楽しみの先送りは、幸福の放棄かもしれません。

「今を楽しむこと」と「将来に備えること」。

このバランスを欠いてしまい、備えることだけに全振りしてしまうのは、リスク管理の観点から見ても、実は「人生を楽しむリスク」を負っていると言えるのかもしれません。

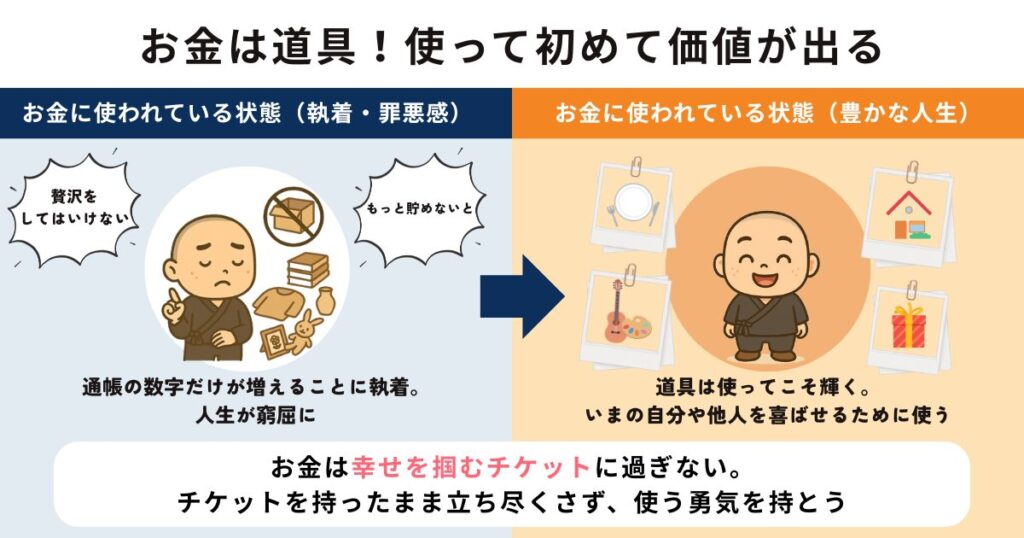

そもそもお金とは何でしょうか?

僧侶としての視点、そして直見さんの現実的な視点を合わせると、お金はあくまで「交換の道具」に過ぎないという結論に至ります。

お金そのものに価値があるわけではありません。

使って初めて、美味しい食事、快適な住環境、思い出に残る体験、あるいは誰かからの「ありがとう」という言葉に変わります。

守銭奴のように貯め込むことが目的になり、通帳の数字が増えることだけに執着してしまうと、それは道具に使われている状態です。

そうした強迫観念が、人生を窮屈にしています。

しかし、現場で「使えなかった後悔」を見てきた直見さんは、「もっと自分を喜ばせることにお金を使っていい」と背中を押してくれます。

道具は使ってこそ輝きます。人生を豊かにするために、お金という道具をどう使いこなすか。その視点を持つことが、人生を輝かせる鍵となります。

お金は幸せへの交換チケットに過ぎません。

チケットを持ったまま会場に入らず、外で立ち尽くしたまま人生を終えることのないよう、私たちは「使う勇気」を持つ必要があります。

私には現在1歳になる娘がいます。

これから教育費がかかるため、どうしても「将来のために貯めなければ」「今の無駄遣いは敵だ」と財布の紐を固くしがちでした。

そんな私に、直見さんはこう話してくださいました。

「しょうえいさん、1歳の娘さんの冬は、一生に1回しか来ないんですよ」

当たり前のことですが、娘が2歳になれば、1歳の頃のたどたどしい歩き方や、初めての体験をしたときの表情はもう二度と見ることができません。

今の娘と一緒に旅行に行ったり、体験をさせてあげたりすることは、今この瞬間にお金を使わなければ絶対に手に入らないものでした。

それを「将来のため」という理由でスルーしてしまうことは、二度と取り戻せない機会損失ではないでしょうか。

「今」の価値は、後から買い戻せません。

私は常々、「自己投資」という言葉は、浪費を正当化するための「聖域」になりやすいと考えています。

だからこそ、家族との思い出作りを安易に「これは投資だ」と言い換えて自分を納得させることには違和感がありました。

しかし、直見さんとの対話を通じて、私は「あらかじめ予算を立てて、その枠内では堂々と浪費をする」ことが大切だと学びました。

将来のための貯蓄も大事ですが、今しか味わえない幸せのために、あえて「良い浪費」をする。

それが、後悔しない人生の使い方なのだと思います。

では、具体的にどのくらい使えばいいのでしょうか?

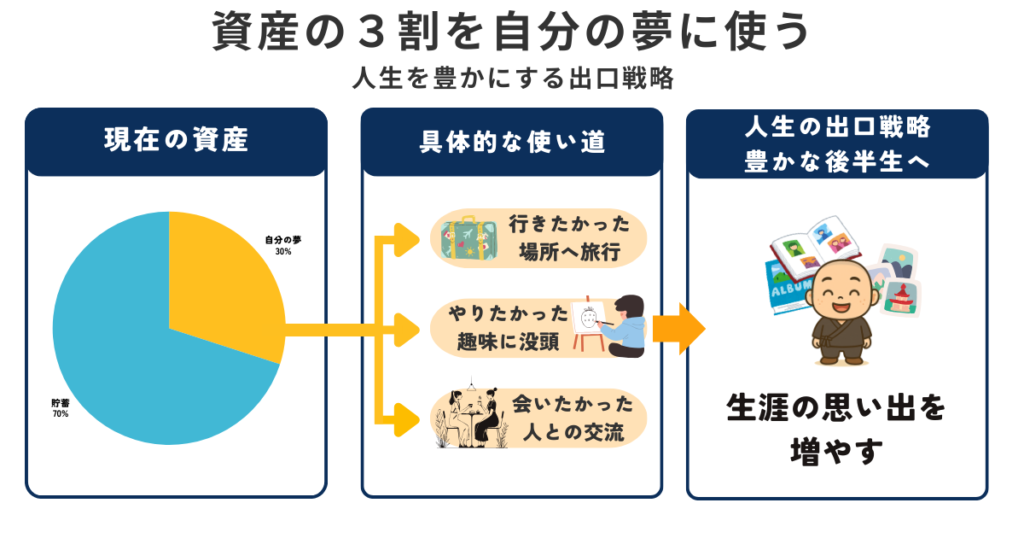

直見さんの著書では、一つの目安として「資産の3割は自分の夢に使う」という考え方を紹介されていました。

資産の3割を使って、自分が行きたかった場所へ行き、会いたかった人に会い、やりたかった趣味に没頭する。

これは、残りの人生を逆算し、計画的に資産を取り崩していく「出口戦略」のすすめでもあります。

死ぬ瞬間に資産がゼロになるのが理想(Die With Zero)という考え方もありますが、まずは「3割」を目安に、自分のための予算を確保してみてはいかがでしょうか。

私自身も少しずつ挑戦してみようと思います。

一時の流行を追うモノや、ただ消費されて消えていくコトにお金を使っても、時間が経てば価値は薄れてしまいます。

しかし、経験や記憶といった「本質的に長く残るもの」に使ったお金は、誰にも奪われることなく、心の中に積み上がっていきます。

これを「思い出の配当」と呼ぶ人もいます。

元気なうちに得た深い経験や感動は、時間が経てば経つほど熟成され、人生における価値を増していきます。

老後、もし体が自由に動かなくなったとしても、「あの家族旅行は楽しかったね」「あの時の挑戦は良い経験だったね」という記憶は、色褪せることなく私たちを楽しませてくれます。

直見さんとの対話で確信したのは、消費して終わるものではなく、自分の人生に長く刻まれるものにお金を使うことの重要性です。

金融資産を増やすことと同じくらい、この「消えない資産」を増やしておくことは、大切なものです。

今回の記事では、直見キンドルさんとの対談を通じて、「お金の使い時」について深掘りしてきました。

人生のエンディングを迎える時、あなたの手元に残るのは通帳の数字ではなく、心に刻まれた思い出の数々です。

「あぁ、よく働いて、よく貯めて、そしてよく使って楽しんだ!」 そう笑って言えるように、今日から少しずつ「使う力」も磨いていきませんか?