お葬式の事前準備を薦める理由|住職が教える打ち合わせ前に知っておきたいこと

shoei

終活と葬儀ナビ

テレビCMで流れる「月々数千円で入れる葬儀保険」を見て、資料請求の電話をかけようとしたことはありませんか?

その「家族を想う優しい気持ち」は、僧侶として心から尊いものだと思います。

私は普段、お寺の住職として皆様の最期に立ち会っておりますが、実はファイナンシャルプランナー(FP)の資格を持つ、僧侶でもあります。

「僧侶としての視点」と、「FPとしての視点」。

この2つの視点を持ってお寺の現場に立っていると、多くの人が「良かれと思って選んだ保険」で、かえって損をしてしまっている現実に気づかされます。

今回は、住職兼FPである私だからこそお伝えできる、あえて少し厳しい現実と、本当に損をしない「賢い備え方」についてお話しします。

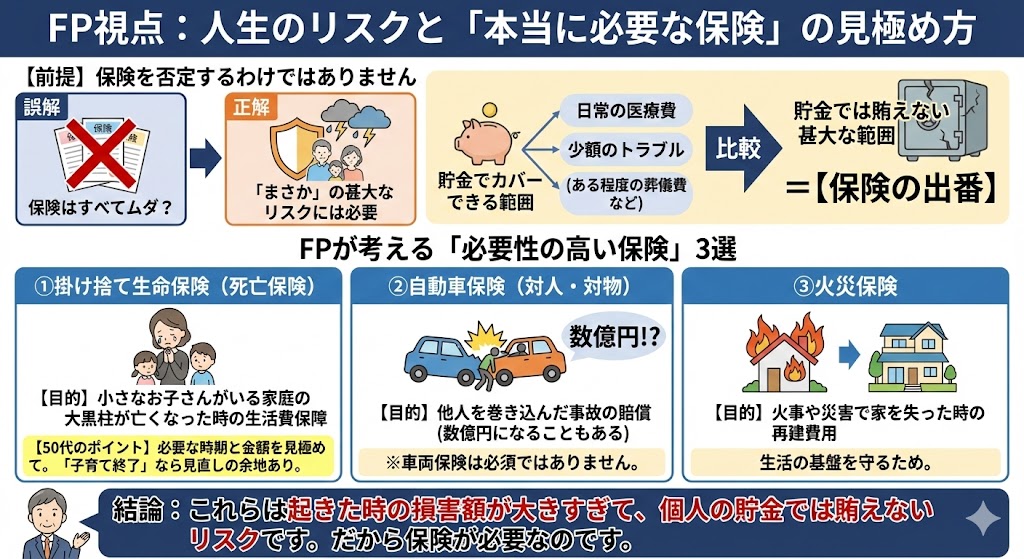

まず誤解のないようにお伝えしますが、私は「保険」という仕組み自体を否定しているわけではありません。

人生には、貯金だけではカバーしきれない「まさか」のリスクが存在するからです。

FPとして、以下の保険は必要性が高いと考えています。

これらは、起きた時の損害額が大きすぎて、個人の貯金では賄えないものです。

では、葬儀費用はどうでしょうか?

「足りなかったらどうしよう」という不安は、金額が見えないからこそ膨らみます。実際のデータを見てみましょう。

鎌倉新書が発表した「第6回お葬式に関する全国調査(2024年)」によると、葬儀にかかる費用の総額(基本料金・飲食・返礼品含む)の平均は、約118.5万円でした。

【補足】この金額は、宗教者へのお布施は含まれていません。

【補足】

第6回お葬式に関する全国調査(2024年)の調査結果にある葬儀費用には、宗教者へのお布施は含まれていません。

葬儀の際に、納めるお布施の相場は一概に言えませんが、一般的に10〜40万程度が目安です。

詳しくは以下の記事をご確認ください。

>>お布施の金額どうしたらいい?|お布施の本質を知って、納得した供養をしよう

「やっぱり100万円以上かかるのか」と思われたかもしれません。

しかし、これはあくまで「全体平均」です。ここには、数百人を呼ぶ大規模な葬儀も含まれています。

近年増えている「家族葬」や「一日葬」に限れば、100万円を下回るケースも珍しくありません。

ここで重要なのは、葬儀費用は交通事故の賠償金(数億円)や、長期入院の治療費(予測不能)とは違い、「上限が見えているリスク」だということです。

100万円という金額は、決して安い金額ではありませんが、時間をかけて準備すれば、個人の貯蓄で十分に手が届く範囲ではないでしょうか。

その月々の安心料、一生涯で総額いくらになるか計算しましたか?

テレビCMなどでよく見る葬儀保険の多くは、「少額短期保険」というジャンルに分類されます。

これには、知っておくべき特徴があります。

多くの葬儀保険(少額短期保険)は、満期にお金が戻ってくるような貯蓄型の保険とは異なり、基本的に「掛け捨て」です。

これは、解約した時点でお金(解約返戻金)が一切戻ってこない、あるいは戻ってきてもごくわずかであることを意味します。

最も怖いのは、これを「積み立て」だと勘違いしてしまうことです。

例えば、10年間コツコツと保険料を払い続けても、生活が苦しくなって途中で解約すれば、手元には1円も残りません。

それまで払った数十万円〜数百万円が、その瞬間に消えてしまうのです。

銀行預金なら、いつ解約しても全額があなたのものです。

しかし、この保険はあくまで「保障をレンタルしている」だけ。

資産として残らない点に十分な注意が必要です。

多くの葬儀保険は1年〜数年ごとに契約が更新されます。

これが最大のリスクです。

しかし、高齢になるほど死亡リスクが高まるため、保険会社もビジネスとして以下のどちらかの措置を取ります。

つまり、長生きすればするほど、条件が悪くなる(損をする)仕組みになっていることが多いです。

保険の本質とは、言葉を選ばずに言えば「ギャンブル」です。

もちろん、保険は「みんなで少しずつお金を出し合って、万が一の不幸があった人を助ける」という素晴らしい助け合いの仕組みです。

しかし、保険会社もビジネスとして運営されています。会社が存続し、社員の方にお給料を払うためには、利益を出さなければなりません。

そのため、保険料は過去の膨大なデータをもとに、「加入者が平均寿命まで生きた場合、会社側に利益が残る(=加入者の支払総額が、受取額を上回る)」ように計算されています。

つまり、長生きすればするほど「払った額」が「受け取る額」を追い越してしまうのは、構造上、避けられないことなのです。

保険会社との勝負において、加入者が「勝ち(払った額より多くもらう)」になる条件は一つだけ。

それは、「想定よりも早く亡くなること」です。

あなたは、「自分の不幸」にお金を賭けたいですか?

一方で、貯金や投資は「私は長生きする」という希望に賭ける行為です。

長生きすればするほど、複利効果で資産は増え、使えるお金も残ります。

「長生き=リスク」と捉えて保険に入るのではなく、「長生き=慶事(おめでたいこと)」と捉えて備える。

この心の持ちようの転換が、豊かな老後には不可欠です。

では、実際に数字で見てみましょう。

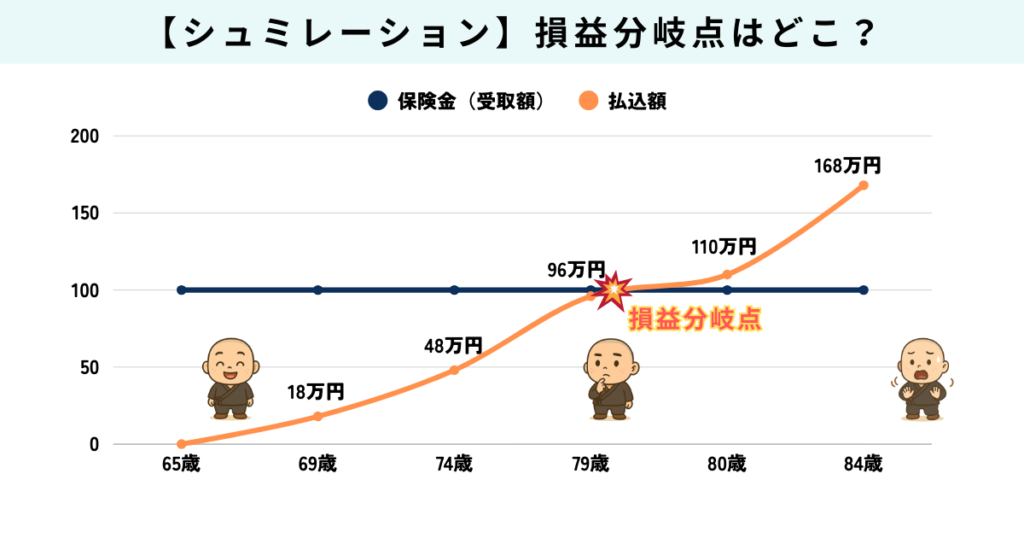

ある一般的な「更新型葬儀保険(死亡保険金100万円)」に、65歳(定年退職後)で加入したケースを想定して計算します。

この手の保険は、年齢が上がるごとに保険料が急激に高くなるのが特徴です。(※数字は一般的な概算です)

| 年齢 | 年間保険料 | 払込総額(累計) | 判定 |

|---|---|---|---|

| 69歳 | 3.6万円 | 18万円 | 受取金のほうが多い |

| 74歳 | 6.0万円 | 48万円 | 受取金のほうが多い |

| 79歳 | 9.6万円 | 96万円 | ほぼトントン |

| 80歳 | 14.4万円 | 110万円 | 払込額のほうが多い |

| 84歳 | 14.4万円 | 168万円 | 払込額のほうが多い |

ご覧の通り、80歳を迎えた瞬間に「払込総額」が「受取金」を超えてしまいます。

日本人の平均寿命(男性約81歳、女性約87歳)を考えると、多くの方が「自分で貯金していた方がマシだった(68万円以上の大損)」という結果になるのです。

もし85歳以上まで長生きされた場合、支払額は200万円近くになることもあります。「100万円の葬儀代」を用意するために、200万円を払う。

これは「安心料」と呼ぶには高い手数料ではないでしょうか。

では、どうすればいいのか。答えはシンプルです。

保険会社に払うはずだったそのお金を、「自分の口座」に入れます。

保険料として払おうとしていた月々3,000円〜5,000円を、引き落とし専用の口座や、NISA口座に積み立ててください。

これが「自分保険」です。これには3つの大きなメリットがあります。

保険会社の手数料(経費)が引かれないため、100歳まで生きても、残高が減ることは絶対にありません。自分が積み立てた分は、まるまる自分のものです。

これが最大の違いです。葬儀保険は「亡くなった時」にしか使えません。

しかし、自分保険(貯金)なら、もし葬儀費用が不要になったり、安く済んだりした場合、他に使えます。

新NISAなどを活用して、インデックスファンド(全世界株式など)で長期運用すれば、物価上昇(インフレ)にも負けない資産作りが期待できます。

「葬儀代+α」のリターンが生まれれば、それが家族への遺産になります。

「不安(死)」にお金を払うのではなく、「未来(生)」にお金を積みましょう。

もし今、葬儀保険に入っている、あるいは検討しているなら、一度電卓を叩いてみてください。

そして、85歳まで生きたら総額いくら払うことになるか?を確認してください。

もしその額が保障額を超えるようなら、その保険は解約し、浮いたお金を葬儀用貯蓄という名前の口座に移す。

それだけで、あなたは立派な「保険」を作ったことになります。

賢く備えて、心穏やかな日々をお過ごしください。